Как купить жилую недвижимость в Италии и заработать на покупке

Квартиры и дома: покупка недвижимости в Италии сегодня обходится дешевле, чем 15 лет назад.

Сегодня покупка дома в Италии обходится дешевле, чем пятнадцать лет назад, и, если принять во внимание инфляцию, сейчас итальянский рынок недвижимости предлагает объекты по тем же и даже более низким ценам, что и во времена, по которым так ностальгируют итальянцы - период, когда в обороте была итальянская лира.

Этот факт вводит в справедливые сомнения насчет того, стоит ли приобретать недвижимость в Италии сегодня, потенциальных покупателей. Ведь если и верно то, что сейчас, на самом деле, недвижимость в Италии можно купить по очень выгодной цене, плюс банки предлагают ипотечные кредиты на довольно выгодных условиях, с другой стороны, цены на дома и квартиры в Италии продолжают снижаться, поэтому существуют сомнения насчет риска потерять много денег при покупке.

Чтобы ответить на вопрос о целесообразности такой покупки, экономисты авторитетного итальянского издания "Коррьере-делла-Сера" подробно рассмотрели четыре ситуации для 4-x крупных городов Италии - Милана, Рима, Турина и Неаполя.

Расчеты произведены на основе последнего отчета о поведении итальянского рынка недвижимости от обсерватории Nomisma, а также баз банковских данных об ипотеках от портала mutuiOnline.it.

При подсчетах не учтены неизбежные нотариальные расходы, а также, если таковые имеются, расходы на услуги агентств по продаже недвижимости.

Остановимся на каждом из случаев подробно.

Профиль 1

Для первого моделируемого случая эксперты рассматривали следующую ситуацию:

25-летний служащий покупает квартиру (60м2) в пригороде, 70% стоимости заложенo в ипотеку продолжительностью 30 лет.

Результат:

1) В случае снижения стоимости купленного дома на 10% - доход от продажи купленного дома через 10 лет составит от 22 до 32 тысяч евро.

2) В случае повышения стоимости купленного дома на 10% - доход от продажи купленного дома через 10 лет составит от 40 до 59 тысяч евро.

3) Если цены на недвижимость не изменятся - доход от продажи купленного дома через 10 лет составит от 31 до 45 тысяч евро.

| Милан | Рим | Турин | Неаполь | |

|---|---|---|---|---|

| Цена недвижимости | 135.000 | 135.000 | 83.000 | 87.000 |

| Ипотека | 94.000 | 94.000 | 58.000 | 60.000 |

| Затраты на покупку недвижимости и оформление кредита* | -83.854 | -83.854 | -51.448 | -54.481 |

| Потери дохода из-за ипотеки | -7.889 | -7.889 | -4.820 | -5.193 |

| Остаток выплат за ипотеку по прошествии 10 лет | -70.091 | - 70.091 | -43.094 | -45.170 |

| Экономия (невыплаченная арендная плата за 10 лет) | 72.600 | 78600 | 46.800 | 49.230 |

| Итоговые затраты** | -89.234 | -83.234 | -52.561 | -55.321 |

| Выгода от продажи через 10 лет/неизменная цена недвижимости | 45.766 | 51.766 | 30.439 | 31.354 |

| Выгода от продажи через 10 лет/цена недвижимости упала на 10% | 59.266 | 65.266 | 38.739 | 40.056 |

| Выгода от продажи через 10 лет/цена недвижимости поднялась на 10% | 32.266 | 38.266 | 22.139 | 22.656 |

* - Цена недвижимости, уплаченная наличными при покупке, налоги за оформление кредита, взносы по ипотеке за 10 лет (а вычетом налоговой поблажки за покупку недвижимости). Не учтены расходы на нотариуса и за услуги форм-посредников при покупке/продаже

** Общие затраты за 10 лет плюс гипотетические проценты, которые мог бы получить покупатель, инвестировав средства, вложенные в покупку недвижимости, в банковский вклад со среднестатистическим процентом

Профиль 2

Для второго моделируемого случая эксперты рассматривали следующую ситуацию:

Семейная пара покупает квартиру (60 м2) недалеко от центра города, 60% стоимости заложенo в ипотеку продолжительностью 20 лет.

Результат:

1) В случае снижения стоимости купленного дома на 10% - доход от продажи купленного дома через 10 лет составит от 14 (в Неаполе, доход может быть еще ниже, если при продажи прибегать к дорогим услугам агентств-посредников) до 76 тысяч евро (в Милане).

2) В случае повышения стоимости купленного дома на 10% - доход от продажи купленного дома через 10 лет составит от 54 до 145 тысяч евро.

3) Если цены на недвижимость не изменятся - доход от продажи купленного дома через 10 лет составит от 34 до 110 тысяч евро.

| Милан | Рим | Турин | Неаполь | |

|---|---|---|---|---|

| Цена недвижимости | 344.000 | 329.000 | 178.000 | 203.000 |

| Ипотека | 206.000 | 164.000 | 89.000 | 101.000 |

| Затраты на покупку недвижимости и оформление кредита* | -255.280 | -259.023 | -140.064 | -159.947 |

| Потери дохода из-за ипотеки | -26.034 | -30.768 | -16.607 | -19.025 |

| Остаток выплат за ипотеку по прошествии 10 лет | -111.539 | - 88.798 | -48.189 | -54.687 |

| Экономия (невыплаченная арендная плата за 10 лет) | 159.300 | 116.400 | 58.200 | 64.130 |

| Итоговые затраты** | -233.533 | -262.189 | -146.660 | -168.321 |

| Выгода от продажи через 10 лет/неизменная цена недвижимости | 110.447 | 66.811 | 31.340 | 34.389 |

| Выгода от продажи через 10 лет/цена недвижимости упала на 10% | 144.847 | 99.711 | 49.140 | 54.441 |

| Выгода от продажи через 10 лет/цена недвижимости поднялась на 10% | 76.047 | 33.911 | 13.540 | 13.841 |

Профиль 3

Для третьего моделируемого случая эксперты рассматривали следующую ситуацию:

50-летний служащий покупает новую квартиру (100м2) недалеко от центра города, 50% стоимости заложено в ипотеку продолжительностью 20 лет.

Результат:

1) В случае снижения стоимости купленного дома на 10% - доход от продажи купленного дома через 10 лет составит от 35 до почти 60 тысяч евро (в Милане).

2) В случае повышения стоимости купленного дома на 10% - доход от продажи купленного дома через 10 лет составит от почти 90 до около 148 тысяч евро.

3) Если цены на недвижимость не изменятся - доход от продажи купленного дома через 10 лет составит от 62 до почти 104 тысяч евро.

| Милан | Рим | Турин | Неаполь | |

|---|---|---|---|---|

| Цена недвижимости | 440.000 | 441.000 | 235.000 | 271.000 |

| Ипотека | 220.000 | 220.000 | 117.000 | 135.000 |

| Затраты на покупку недвижимости и оформление кредита* | -349.606 | -350.626 | -187.228 | -215.783 |

| Потери дохода из-за ипотеки | -41.787 | -41.971 | -22.457 | -25.867 |

| Остаток выплат за ипотеку по прошествии 10 лет | -122.040 | -122.040 | -64.903 | -74.888 |

| Экономия (невыплаченная арендная плата за 10 лет) | 177.000 | 194.000 | 97.000 | 108.000 |

| Итоговые затраты** | -336.433 | -320.636 | -177.588 | -208.504 |

| Выгода от продажи через 10 лет/неизменная цена недвижимости | 103.567 | 120.364 | 57.412 | 62.469 |

| Выгода от продажи через 10 лет/цена недвижимости упала на 10% | 147.567 | 164.464 | 80.912 | 89.562 |

| Выгода от продажи через 10 лет/цена недвижимости поднялась на 10% | 59.567 | 76.264 | 33.912 | 35.362 |

Профиль 4

Для четвертого моделируемого случая эксперты рассматривали следующую ситуацию:

Пенсионер покупает квартиру (60 м2) в пригородной зоне с целью ее последующей аренды, 100% стоимости оплачивает сразу при покупке из собственного кармана.

Следует отметить, что это, безусловно, наименее благоприятный гипотетический прогноз, потому что потеря стоимости имущества более вероятна (арендатор всегда ухаживает за домом хуже, чем владелец), и в случае снижения прироста цен, заработок от продажи будет очень мал, между 2 и 7 тысячами евро, что верно только при условии нахождения арендатора, который регулярно платит за аренду в течение всех десяти лет.

Результат:

1) В случае снижения стоимости купленного дома на 10% - доход от продажи купленного дома через 10 лет составит от 2 до 3 тысяч евро.

2) В случае повышения стоимости купленного дома на 10% - доход от продажи купленного дома через 10 лет составит от почти 21 до около 29 тысяч евро.

3) Если цены на недвижимость не изменятся - доход от продажи купленного дома через 10 лет составит от 12 до почти 16 тысяч евро.

| Милан | Рим | Турин | Неаполь | |

|---|---|---|---|---|

| Цена недвижимости | 135.000 | 135.000 | 83.000 | 87.000 |

| Ипотека | 0 | 0 | 0 | 0 |

| Затраты на покупку недвижимости и оформление кредита* | -142.755 | -142.755 | -87.806 | -92.033 |

| Остаток выплат за ипотеку по прошествии 10 лет | 0 | 0 | 0 | 0 |

| Заработанные на аренде средства (с учетом налог. отчислений) | 49.254 | 53.994 | 31.992 | 33.253 |

| Итоговые затраты** | -119.196 | -114.456 | -71.619 | -74.572 |

| Выгода от продажи через 10 лет/неизменная цена недвижимости | 15.804 | 20.544 | 11.381 | 12.385 |

| Выгода от продажи через 10 лет/цена недвижимости упала на 10% | 29.304 | 34.044 | 19.681 | 20.749 |

| Выгода от продажи через 10 лет/цена недвижимости поднялась на 10% | 2.304 | 7.044 | 3.081 | 3.349 |

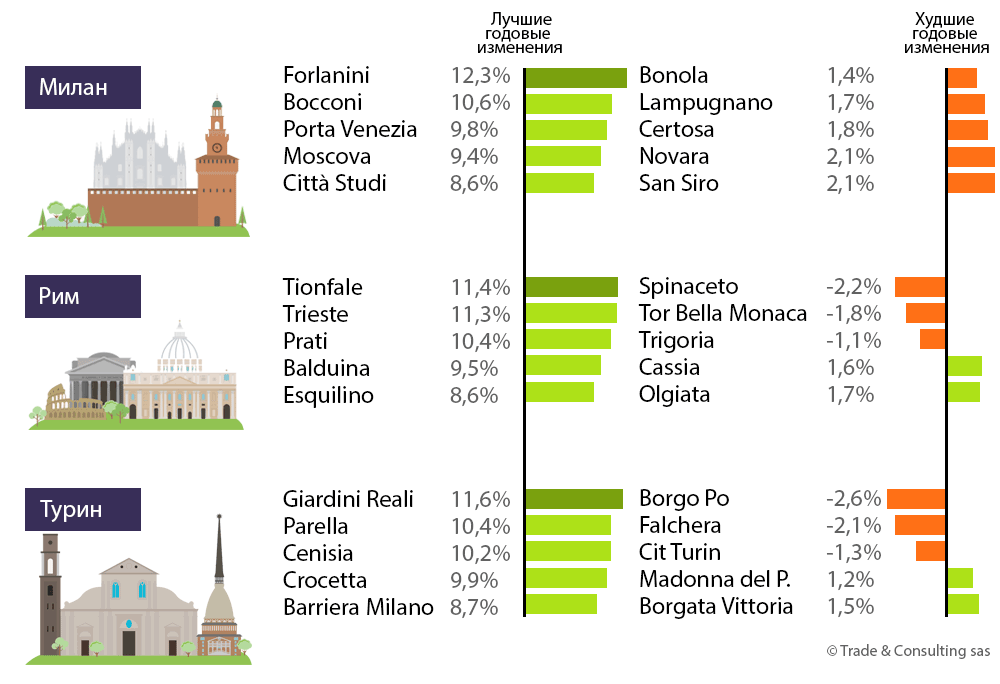

Милан

Тот, кто хочет продать недвижимость в Милане, сейчас осмеливается просить немного больше, чем полгода назад. Причиной тому спрос на недвижимость, который неуклонно растет в течение двух лет, после того банки начали активно выдавать кредиты.

Результаты продаж соответствуют прогнозам на сегодняшний день: данные, собранные в течение первых двух месяцев текущего года, очень положительны и убеждают, что количество сделок купли-продажи будет продолжать расти, по крайней мере, в первой половине года.

В Милане спрос на жилую недвижимость активно растет по всему городу. Наибольший прирост продаж наблюдается в районе Forlanini, где есть перспектива его укрепления в предстоящие годы, благодаря строительству "синей" линии метро. Кварталом, где заключается больше всего сделок на сегодняшний день, является Москова-Гарибальди, благодаря близости Порта-Нуова.

Рим

В столице самым малопопулярным кварталом для приобретения дома является Гра и его окрестности; с другой стороны, спрос на жилую недвижимость растет в жилых районах с доступными ценами, таких как Трионфале, где спрос индуцируется наличием поблизости множества учреждений, в том числе, крупной больницы общего профиля, сотрудники которых нуждаются в домах поблизости от места работы.

Наиболее дорогая недвижимость Рима находится в зоне Аппия Антика - виллы здесь обходятся очень и очень недешево .

Неаполь

Восстановление рынка недвижимости в Неаполе проходит нелегко. В городе спрос растет лишь на жилье в наиболее эксклюзивных районах, начиная с Позиллипо. Цены на жилую недвижимость, в основном, до сих пор движутся вниз по наклонной. Чуть возросли в цене только дома, расположенные близ исторического центра города и вдоль проспекта Корсо Гарибальди.

Турин

Наиболее динамичным на сегодняшний день является рынок недвижимости Турина, где покупатель активно ищет "зеленые" зоны. Наибольший рост спроса фактически зарегистрирован на недвижимость, расположенную близ Королевских садов, в то время как цены продажи выросли наиболее сильно близ Парко Валентино, где вы можете купить столетние дома, однако в очень хорошем состоянии по цене в чуть более 1000 евро за квадратный метр.

Флоренция

Флоренция

Во Флоренции наибольший спрос зарегистрирован в Новоли, где присутствует большинство крупных компаний, около больницы Кареджи и университета. Однако цены на недвижимость в настоящее время, в среднем по городу, по-прежнему падают.

Наибольший прирост цен зарегистрирован в пригороде, в Понте-а-Греве.

Покупать или нет?

Настоящий период является прекрасным временем для инвестиций в недвижимость, об этом ясно говорят цифры. Продажи жилой недвижимости в среднем по Италии возросли на 18,9%, по сравнению с прошлым годом. Очевидно, покупатели убедились, что цены на дома и квартиры в Италии достигли дна, особенно в крупных городах.

Покупка недвижимости останется выгодным капиталовложением еще некоторое время, по крайней мере, пока кредиты будут оставаться на том же уровне. Сегодня, а это никогда не происходило до эпохи Драги, покупатель, у которого имеются все деньги для покупки дома наличными, даже имеет выгоду, взяв ипотеку. Возможно, сосредоточив внимание на кредите с переменной ставкой, предлагаемом под процент ниже 1%, можно покупать дом, не опасаясь за возможный рост ценности денег, потому что кредит можно погасить в любое время.

Тот, кому необходимо обязательное банковское финансирование, может обратить внимание на ипотечные кредиты с фиксированной ставкой, очень низкой сегодня, по сравнению с прошлым.

Наконец, не следует упускать из виду и финансовый аспект: фискальный бонус от правительства при приобретение домов, выделяемый на ремонт (50% от стоимости обслуживания), а также налоговый вычет в размере 50% НДС с доходов физических лиц.

Из минусов: вероятно, что налоговые ставки для владельцев жилой недвижимости будут расти в ближайшие годы, устраняя тем самым чистый инвестиционный спрос на дома.