Недвижимость в Италии стоит сегодня дешевле, чем 30 лет назад?

Сколько годовых зарплат необходимо для покупки недвижимости от Милана до Неаполя.

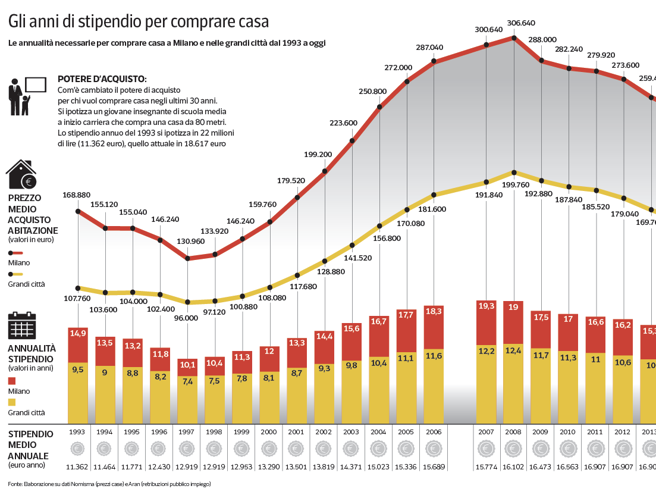

Среднестатистический итальянский преподаватель сегодня может купить в Милане столько же квадратных метров жилья, сколько он мог бы купить тридцать лет назад. Сравнение, проведенное в среднем по крупным итальянским городам, даст практически тот же результат. Так, для покупки дома площадью 80 кв. м в Милане в 1993 году новоиспеченному специалисту пришлось бы отдать 14,9 годовых зарплат, что соответствовало бы цене 168 880 евро; сегодня для этого необходимо 15 зарплат, что составляет 279 280 евро. В крупных городах этот показатель увеличился с 9,5 годовых зарплат до нынешних 9,6. Это любопытное и неожиданное совпадение для тех, кто считает, что цены на дома в Милане достигли исторического рекорда, и на первый взгляд заставляет думать о ровном рынке, в то время как в действительности сегодня после ряда колебаний, некоторые из которых были очень сильными, мы возвращаемся к исходной точке. Действительно, если посмотреть на данные таблицы, то в 1997 году количество лет, необходимых для покупки жилья в столице Ломбардии, составляло чуть более 10, а в 2007 году - уже 19. В среднем по крупным городам максимум был достигнут в 2007 году - 12,2 года, а минимум - в 2020 году - 8,4.

Индекс доступности

Здесь мы предлагаем весьма приземленную версию так называемого индекса доступности, представляющего собой анализ данных, сравнивающих изменения во времени в доступности покупки жилья. Этот инструмент появился в США и уже несколько лет импортируется в Италии; например, налоговое агентство, Agenzia delle Entrate, в своих отчетах по рынку жилья ежегодно представляет такой индекс, который, конечно, нелегко читать.

Как менялся рынок жилья Италии до 2007 года

Для того чтобы заглянуть так далеко в прошлое, мы прибегли к двум источникам, чтобы обеспечить единообразие выборки, из которой берутся данные. Если говорить о рынке недвижимости, то мы использовали исторический ряд средних цен продаж из обсерватории Nomisma, если же говорить о зарплате профессоров, то мы начали с зарплаты 2003 года, обновляя ее из года в год до индекса, рассчитываемого Агентством по общественным переговорам Aran.

Сильные колебания покупательной способности позволяют нам с большой ясностью описать события на рынке недвижимости за эти тридцать лет, выделив циклы.

С 1993 по 2000 год номинальные цены на недвижимость падали. До 1992 года стоимость недвижимости достигла такого пика, что уже тогда можно было говорить о "пузыре" на рынке недвижимости, который затем начал фатально сдуваться. Безусловно, большие трудности с государственными финансами (в 1992 г. был чудовищный бюджет Амато) и падение лиры после выхода из Sme сыграли свою роль на рынке, который также процветает на уверенности в экономических перспективах. Оживление с 2000 по 2007 год было связано с введением евро, что привело к резкому росту цен в целом и резкому падению ставок по ипотечным кредитам: до перехода на евро фиксированный кредит под 6% считался исключительной возможностью, сегодня же покупатели жилья "рвут на себе волосы" из-за ставок в 4%. Замедление темпов роста, начавшееся в 2008 году, имеет простое объяснение: международный кризис, вызванный лопанием пузыря субстандартного ипотечного кредитования и крахом банков, в том числе легендарного Lehman Brothers. Итальянский рынок тогда ограничил ущерб, поскольку ипотечные кредиты выдавались более осмотрительно, чем в США, Великобритании и Испании.

Вместо этого в домашних условиях разразился кризис спредов BTP, который вызвал обвал продаж и резкое падение цен в 2011-2012 гг. Ипотека была не только дорогой, но и очень сложной для получения, а введение Imu (который до 2015 года выплачивался и на первый дом) оказало разрушительное психологическое воздействие. Только в этом году в Милане цены впервые стали в среднем выше, чем в 2011 году, в то время как в других крупных городах они все еще ниже.

Что происходит в Милане сегодня

В расчете рассматривается соотношение зарплаты и цены при условии покупки за наличные. Если же предположить покупку с использованием ипотечного кредита, то ситуация существенно изменится. Если сравнивать только две крайние точки графика, то в 1993 году ипотека стоила около 12%, и при 30-летнем фиксированном кредите в размере одной трети годового дохода вы получили бы 30 683 евро, что в Милане покрывало 14,5 кв. м, а в крупных городах - 22,8 м. Сегодня при 30-летнем кредите под 4% стоимостью 6 206 евро в год (треть дохода) в Милане финансируется 31 кв. м, в крупных городах - почти 49.

Инфляция

Наконец, сравнение с официальным показателем инфляции. 168 880 евро в Милане в 1993 году соответствуют 324 418 евро в 2023 году, т.е. на 15,9% больше, чем нынешняя стоимость в 279 880 евро. 106 760 евро в крупных городах эквивалентны 207 007 евро, что на 16,3% больше нынешних 178 000 евро. Это не означает, что те, кто купил дом 30 лет назад, сплоховали. С финансовой точки зрения, нужно было бы посмотреть, сколько стоят необычные эксплуатационные расходы, бремя налогов, проценты, которые принес бы капитал, вложенный в финансовые инструменты; с другой стороны, экономия на аренде. Но дело не только в деньгах: жизнь в доме, в котором не нужно отчитываться перед владельцем, для многих является удовлетворением, которое невозможно монетизировать.

Сравнение с другими городами

Но давайте посмотрим, что получится, если провести аналогичные расчеты в других крупных городах. И начнем со столицы, в которой с течением времени наблюдаются иные рыночные тенденции, чем в Милане.

В Риме тридцать лет назад для покупки 80 метров требовалось 148 800 евро, сегодня - 232 240, ранее 13,1 годовых зарплат, сейчас достаточно 12,5. Максимальный показатель был зафиксирован в 2008 году - 18,2; минимальный - в 1998 году - 8,5.

В Турине наблюдается значительный рост покупательной способности: если в 1993 году требовалось 8,9 годовых зарплат, то сегодня мы находимся на историческом минимуме - 6,9. Максимум был всегда в 2008 году - 10 годовых зарплат.

В Неаполе мы прошли путь от 8,8 годовых зарплат в 1993 году до нынешних 7,9. Максимум пришелся на 2008 год - 11,8. В Палермо показатель снизился с 6,7 годовых зарплат до 4,9; максимум в 2009 году - 7,4. Резкое снижение произошло в Генуе - с 8,2 до 6,2. Максимум пришелся на 2008 год - 9,6. В Болонье за 30-летний период показатель снизился с 11,5 до 9,4; в 2008 году он составлял 14,4 года. Наконец, во Флоренции он снизился с 12,2 до 10,8, а максимальный показатель в 2008 году составил 16,7. С какой стороны ни посмотри, рынок жилья еще не оправился от банкротства Lehman.