Купить жилье в Италии и заработать: анализ рынка за прошедшие и прогноз на будущие 8 лет

На первый взгляд, это может показаться парадоксом: стоимость недвижимости в Италии упала за последние восемь лет, хотя и по-разному в разных городах, но те, кто купил дом в 2013 году, все равно совершили хорошую сделку, если речь шла о собственном жилье, впрочем, и те, кто покупал с целью получения дохода, в основном, заработали, пусть и не астрономические суммы.

Почему аналитики рынка рассматривают период в восемь лет? Поскольку это срок стандартного договора аренды с согласованной стоимостью, и поэтому можно рассчитать влияние на доходность инвестиций экономии арендной платы, в случае прямого использования, или сбора арендной платы с арендатора, если дом сдается в аренду.

Аналитики также сравнили показатели недвижимости с инфляцией, которая за восемь лет развивалась очень медленно, учитывая, что стоимость жизни в Италии в целом выросла всего на 3,8%, в то время как фондовый рынок (включая дивиденды), государственные облигации (включая купоны) и золото показали очень высокие чистые приросты: 45,6, 26,4 и 30,5% соответственно.

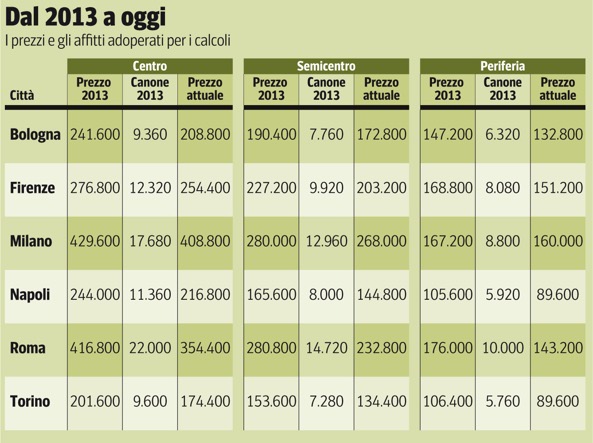

Для расчета цен были использованы средние цены на пригодные для жилья подержанные дома площадью 80 квадратных метров на конец первой половины 2013 и 2021 годов в макрорайонах центра, полуцентра и пригородов, взятые из отчетов портала Nomisma.

Что получилось?

За восемь лет стоимость жилья упала в среднем на 11,7% в центре, 11,9% в полуцентральных районах и 13,2% в пригородах основных городов страны. Наилучшие результаты были зафиксированы в Милане, где отрицательные колебания составили от 4 до 5 процентов, а наихудшие - в Риме, где в пригородах зафиксировано падение цен на 18,6%.

А теперь перейдем к трем инвестиционным профилям.

Те, кто купил жилье для прямого использования, с лихвой компенсировали теоретическую потерю стоимости своей недвижимости благодаря экономии на арендной плате, которую им пришлось бы платить, если бы они арендовали тот же дом. В Милане те, кто покупал за наличные в центре города, в среднем сделали первоначальные инвестиции (которые рассчитаны здесь, добавляя к цене дома еще 6% для передачи права собственности) в размере 455 376 евро, и если бы они продали дом в конце июня прошлого года, то выручили бы 408 800 евро, потеряв 46 376 евро. Однако это в значительной степени компенсируется невыплатой арендной платы за период, которая составляет целых 141 440 евро. В целом баланс положительный - 94 864 евро, что представляет собой общий доход в 20,8%. Используя тот же метод расчета, наилучшие показатели зафиксированы в пригородах Милана - 30%.

Для тех, кто взял ипотечный кредит, аналитики рассматривали фиксированный кредит в размере 70 процентов от стоимости недвижимости. Кроме того, глядя на то, что происходило на рынке с течением времени, они предположили суброгацию через четыре года, когда тенденция изменения ставок сделала эту операцию целесообразной. В данном случае эффективность рассчитывалась путем сравнения первоначальных инвестиций (30% от цены на оплату дома плюс еще 8% на расходы, связанные с покупкой и ипотекой) с чистыми доходами (стоимость дома плюс сэкономленная рента минус расходы на оплату взносов и погашение ипотеки).

Все результаты положительные и выше инфляции, за исключением центра Болоньи, где зафиксирован небольшой убыток (-3,12%). Милан по-прежнему преобладает с показателями от 17,7% до 43,2% в пригороде, что является самым высоким показателем.

Наконец, выигрыш тех, кто купил, чтобы арендовать, гораздо меньше. Расчет здесь производится путем сравнения первоначальных инвестиций (цена недвижимости плюс 10% на расходы по передаче права собственности, которые в данном случае выше, поскольку нет льгот на первое жилье) с суммой, полученной при продаже, плюс чистая полученная рента, при условии, что налоговое бремя (cedolare secca плюс Imu) равно 35 процентам от ренты. Только Милан в пригороде показал двузначный результат, а среди других городов только Флоренция превышает показатель инфляции, как в центре, так и в пригороде.

Для тех, кто продает дома, возвращение инфляции обычно является очень хорошей новостью. Вполне вероятно, что общий рост цен вновь будет способствовать повышению спроса на жилье (который и так был очень оживленным с начала года) на этапе, который все еще благоприятен для покупателей: цены все еще растут, и ставки по ипотеке, особенно фиксированные ставки, держатся на очень низком уровне, в то время как государственные облигации все еще очень непривлекательны, а фондовый рынок, по мнению многих аналитиков, находится под угрозой образования "пузыря". И это при том, что итальянские банки хранят около 2000 миллиардов ликвидности под отрицательную доходность.

Чего ожидать тем, кто собирается купить дом сегодня? Используя ту же методологию, что и для ретроспективного анализа, попробуем подсчитать, сколько принесет покупка недвижимости через восемь лет. Мы не можем делать прогнозы относительно показателей фондового рынка или золота, однако для ВТР (Многолетние казначейские облигации) со сроком погашения во второй половине 2029 года мы можем сказать, что общая доходность, ожидаемая в течение восьми лет, составляет 3 процента, в то время как кумулятивная инфляция, при условии роста на 2 процента в год, составит 17,8 процента. Для домов мы предположили постоянную номинальную рыночную стоимость с течением времени.

Для анализа были рассмотрены ряд районов в шести крупных городах Италии, благодаря наличию обновленных данных о ценах и арендной плате, полученных от Бюро исследований Tecnocasa. Площадь объектов составляет 80 квадратных метров, а арендная плата - как за трехкомнатную квартиру. Ипотека- 30-летняя, с фиксированной ставкой в размере 1,7 %. Во всех городах самый высокий процентный прирост был зафиксирован среди тех, кто покупает с помощью ипотеки. Это можно объяснить тем, что первоначально инвестируемая сумма намного меньше, чем у тех, кто платит наличными, и что разрыв между реальной ставкой арендной платы (в среднем 5 % от цены) и ставкой ипотечного кредита очень велик. Однако следует сказать, что небольшого снижения стоимости дома будет достаточно, чтобы показать значительно худшие показатели. С другой стороны, наибольший абсолютный прирост был зафиксирован для домов, оплаченных наличными. В Риме лучшие показатели - в районе Пьяцца Маркони, где покупатели с ипотекой теоретически могут рассчитывать на прибыль в 61%, а худшие - на Пьяцца ди Спанья, где покупатели с целью аренды могут рассчитывать только на прибыль в 2,4%, что на 15% ниже инфляции. Это неудивительно. Те, кто покупает недвижимость с целью инвестирования, делают это на долгосрочной основе, стремясь получить прибыль от переоценки стоимости недвижимости. В Милане наилучшие показатели были достигнуты в районе Центрального вокзала, с относительно низкими ценами на жилье по меркам города и высокой арендной платой из-за высокого спроса на краткосрочную аренду: 37,5ù5 при покупке за наличные и даже 76,8% при покупке с помощью ипотеки. В Неаполе среди анализируемых районов преобладает Монте Оливето, а в Турине лучшие показатели были зафиксированы в Валь Саличе. В Болонье лучшие показатели были у Массаренти, а во Флоренции - у Белларивы.

Однако эти цифры - лишь моментальный снимок положения тех, кто покупает сегодня; в среднесрочной перспективе сценарий может измениться не в лучшую сторону для тех, кто собирается покупать. Первый неизвестный фактор касается ипотеки. Eurirs все еще очень низкий по сравнению с исторической тенденцией (0,55% за тридцатилетний период), но он все еще растет и находится на самом высоком уровне с 2021 года. До сих пор стоимость фиксированных ставок "успокаивалась", благодаря политике банков в отношении спредов, но нет гарантии, что так будет продолжаться. Если инфляция, после вспышки в последние месяцы из-за роста цен на сырье, останется на среднем уровне 2%, долгосрочные вклады в еврозоне, вероятно, будут расти, что отразится на ценообразовании кредитов. С другой стороны, для тех, кто покупает для сдачи в аренду, на горизонте маячит реорганизация налоговых ставок, которая повлечет за собой, помимо прочего, увеличение фиксированной ставки, а то и ее отмену. В этом случае инвестору будет не так просто возместить это увеличение за счет повышения арендной платы.