Уклонение от уплаты налогов в Италии продолжает снижаться

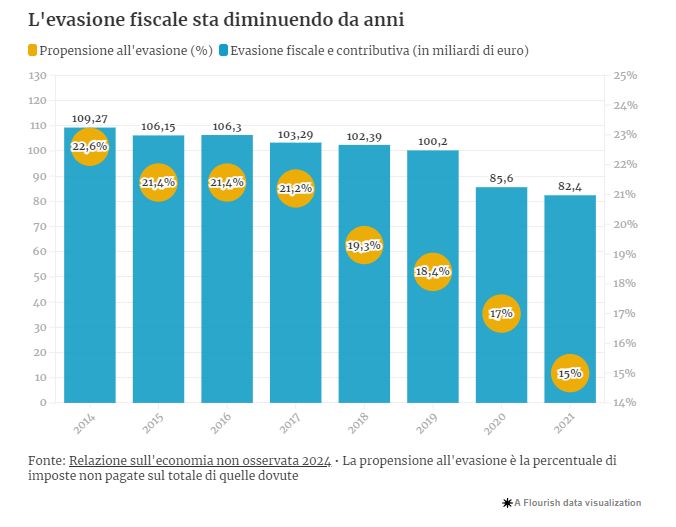

В октябре Министерство экономики опубликовало свой обычный «отчет о ненаблюдаемой экономике» - наиболее полное резюме того, сколько денег государство теряет каждый год из-за уклонения от уплаты налогов. Уклонение от уплаты налогов почти неуклонно снижается на протяжении многих лет, и измеряется так называемым налоговым разрывом - разницей между тем, что налогоплательщики, по расчетам, должны налоговым органам, и тем, что они фактически платят.

Последние данные приведены за 2021 год и показывают, что и в этом году предполагаемое уклонение снизилось с 85 млрд евро до 82 млрд евро в 2020 году: до 2019 года общая сумма составляла более 100 млрд евро. Склонность к уклонению, то есть процент уклонившихся от уплаты налогов от общей суммы, подлежащей уплате, в свою очередь снизилась с 17 до 15%.

Когда был утвержден PNRR, Национальный план восстановления и повышения устойчивости, финансируемый из европейских фондов, среди целей реформы были и цели по борьбе с уклонением от уплаты налогов, которые в то время считались весьма амбициозными: к 2024 году налоговый разрыв должен был составить 15%. Если бы не неожиданный поворот, цель была бы достигнута на несколько лет раньше.

Из 82 миллиардов евро неуплаченных налогов и взносов 72 миллиарда евро относятся к неуплате налогов (таких как IRPEF, НДС и IRES), а 10 миллиардов евро - это неуплаченные взносы, которые используются для финансирования пенсий и социальных пособий, таких как больничные и отпуск по уходу за ребенком, среди прочего.

В целом, снижение по сравнению с предыдущим годом составило 3,8 % и соответствует тенденции прошлых лет: по сравнению с 2014 годом недополученные доходы сократились почти на 27 млрд евро. За тот же период склонность к уклонению от уплаты налогов также снизилась на 7,6%. По данным Министерства экономики, наибольший вклад в снижение показателя в период с 2020 по 2021 год внесло уменьшение уклонения от уплаты НДС - налога на добавленную стоимость, который платят потребители практически на любой товар, - и налога на аренду.

Улучшения последних лет стали результатом важных инновационных мер, введенных для сокращения уклонения, таких как электронное выставление счетов, которое уже некоторое время является обязательным для некоторых категорий самозанятых работников, а с этого года - только для всех, и раздельная оплата - сложный механизм, который, в двух словах, заставляет государство платить НДС напрямую, когда покупки касаются государственного управления. С другой стороны, они еще не учитывают широко обсуждаемое обязательство торговцев принимать электронные платежи, вводимое с 2022 года и способное принести хорошие результаты с точки зрения выявления сумм, которые иначе скрывались бы от налоговых органов.

В любом случае, сокращение уклонения будет происходить все более постепенно: чем больше сужается налоговый разрыв, тем сложнее его сократить, поскольку для обнаружения скрытых сумм потребуются все более сложные инструменты, которые, вероятно, все равно дадут меньшие результаты в абсолютном выражении.

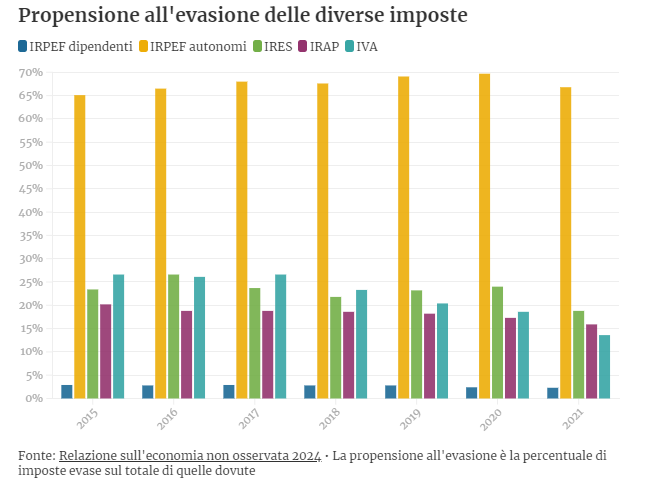

Кроме того, в 2021 году самым недоплаченным налогом был IRPEF самозанятых - подоходный налог, уплачиваемый теми, кто имеет ИП: в 2021 году самозанятые уклонились от уплаты более 29 миллиардов IRPEF, а налоговый разрыв составил 66,8 процента. Это означает, что государство недополучает две трети причитающегося налога. Для сравнения, цифра для наемных работников составляет 4 миллиарда евро, 2,3 процента от ожидаемого дохода: это предполагаемые суммы, не уплаченные теми, кто нанимает работников, не имеющих законного статуса. Для обычных работников уклониться практически невозможно, поскольку работодатель удерживает деньги напрямую.

Вторым по абсолютной величине недооплачиваемым налогом является НДС: 17,8 миллиарда евро, то есть 13,8% от суммы налога, подлежащего уплате. Однако по сравнению с 2020 годом ситуация заметно улучшилась: в абсолютном выражении уклонение сократилось более чем на 4 миллиарда, почти на пятую часть за один год. Кроме того, налоговый разрыв сократился на 5%.

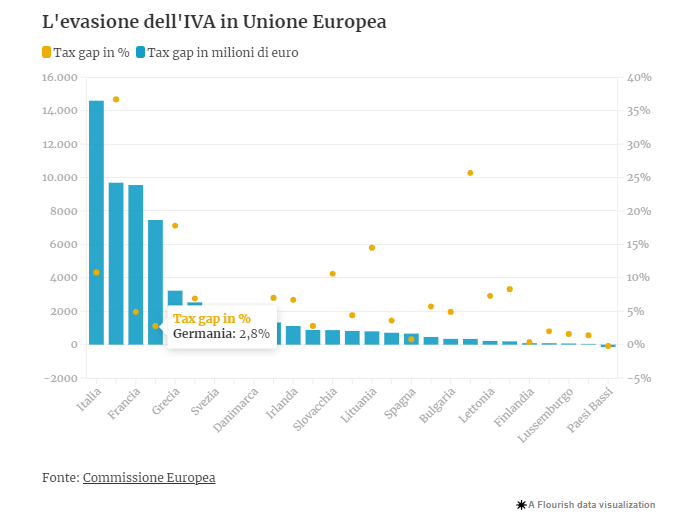

Несмотря на эти хорошие результаты, Италия по-прежнему занимает первое место среди европейских стран по объему недополученных доходов от НДС в абсолютном выражении, и на нее приходится четверть всех неуплаченных налогов в Европейском союзе. С другой стороны, она занимает пятое место, если рассматривать налоговый разрыв в процентном выражении, то есть как долю от предполагаемого общего дохода.

Столь высокий уровень уклонения от уплаты IRPEF и НДС обычно объясняется так называемым уклонением с согласия, то есть соглашением между поставщиком и клиентом не платить налог: в таких случаях компания или специалист не выставляет счет-фактуру или квитанцию, избегая тем самым уплаты IRPEF, а конечный клиент получает скидку, равную НДС, который он должен был бы заплатить в противном случае.

Это явление наиболее сложно отследить налоговым органам, особенно в случае малого бизнеса или фрилансеров. Напротив, крупные компании, такие как торговые сети, транснациональные корпорации и банки, обычно менее склонны к подобному уклонению, как потому, что они подвергаются большему контролю, так и потому, что выдача чека полезна для них в основном как механизм внутреннего учета. Грубо говоря, в баре гораздо чаще не выдают чек, чем в супермаркете. Несмотря на это, политики правого крыла часто рассказывают о том, что именно крупные корпорации не платят то, что им причитается, как, например, во время дебатов о возможности введения нового налога на так называемую «сверхприбыль» банков.

Когда речь заходит об уклонении от уплаты налогов, часто можно услышать аргумент о «необходимости уклоняться», поскольку налоги слишком высоки или доходы слишком низки. Так было, например, когда премьер-министр Джорджия Мелони на митинге в прошлом году сравнила работу налоговых органов с мафиозным явлением вымогательства у владельцев бизнеса. Это сравнение вызвало много споров, и начальник налоговой службы Эрнесто Мария Руффини часто напоминает в своих выступлениях, что в основном уклоняются от уплаты налогов те, кто просто не декларирует или декларирует меньше. С другой стороны, лишь небольшая часть налогоплательщиков, которые декларируют, но затем не платят то, что должны.

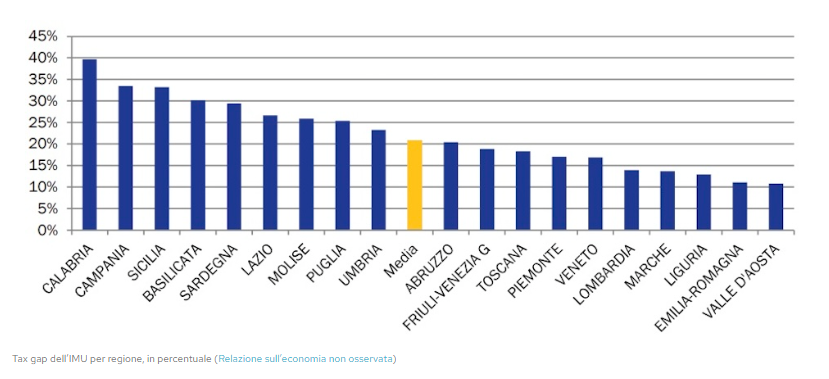

Среди других налогов, склонность к уклонению от уплаты которых наиболее высока, - налог на жилье, т. е. IMU, и TARI, налог на услуги по утилизации отходов. В обоих случаях речь идет о местных налогах, которые жители платят муниципалитетам, недополучающим ежегодно 21,4 процента от причитающейся им суммы, что в общей сложности составляет более 5 миллиардов евро.

Это исключительная сумма, если учесть, что от налоговых органов трудно скрыть факт наличия у человека дома, по сравнению, например, с доходами, полученными полностью наличными. Тем не менее, после IRPEF самозанятых, именно уклонение от уплаты налогов на недвижимость имеет наибольший вес в процентном выражении. В последние дни министр экономики Джанкарло Джорджетти говорил о необходимости усилить контроль за сбором налогов - особенно налогов на так называемые «дома-призраки», например, не внесенные в кадастровые реестры или имеющие характеристики, сильно отличающиеся от реальных, - и обновить кадастровую стоимость.