Сколько заработали итальянские банки на росте процентных ставок

Согласно анализу, проведенному Il Sole 24 Ore, в первой половине 2023 года шесть крупнейших итальянских банков (Intesa San Paolo, UniCredit, Mediobanca, Banco BPM, BPER и Mps) получили прибыль на 60% выше, чем за тот же период годом ранее, то есть на 11 млрд. евро больше. А 2022 год уже был хорошим годом для доходов в этом секторе.

Такой результат вполне нормален, он был ожидаем и соответствует тому, что происходило в другие исторические периоды, когда повышались процентные ставки, т.е. процент, который добавляется к деньгам, полученным в качестве кредита, при его погашении, например, ежемесячно при ипотечном кредитовании: другими словами, стоимость кредита для заемщика.

Произошло это, по сути, потому, что ЕЦБ повысил процентные ставки по деньгам, которые он предоставляет другим банкам, чтобы сдержать инфляцию. В результате банки повысили процентные ставки по кредитам, которые они предоставляют клиентам: по ипотечным кредитам с переменной процентной ставкой - платежи по ним привязаны к индексам, определяющим среднюю процентную ставку, по которой европейские банки предоставляют друг другу кредиты, - и по новым ипотечным кредитам, что, соответственно, принесло банкам гораздо больше денег. В то же время банки незначительно повысили проценты, выплачиваемые их клиентам за деньги, которые они - банки - занимают на текущих счетах или депозитах. За счет увеличения этого спрэда - процентной маржи, т.е. прибыли, которую банк получает от своей основной деятельности - кредитования и инкассации денег, - и были получены "сверхприбыли".

Правительство решило обложить их налогом, предвидя, что часть вырученных средств оно захочет направить именно на помощь тем, кто взял ипотечный кредит с переменной процентной ставкой и теперь не может его выплачивать. О введении этого налога говорили давно, и потому, что некоторые европейские правительства, например Испания, уже ввели его, и потому, что доходы итальянских банков действительно были исключительными, но это было неожиданно, поскольку министр экономики Джанкарло Джорджетти всегда отрицал намерение ввести этот налог. И это налог, который вызывает много дискуссий из-за его политической значимости и рисков для экономики.

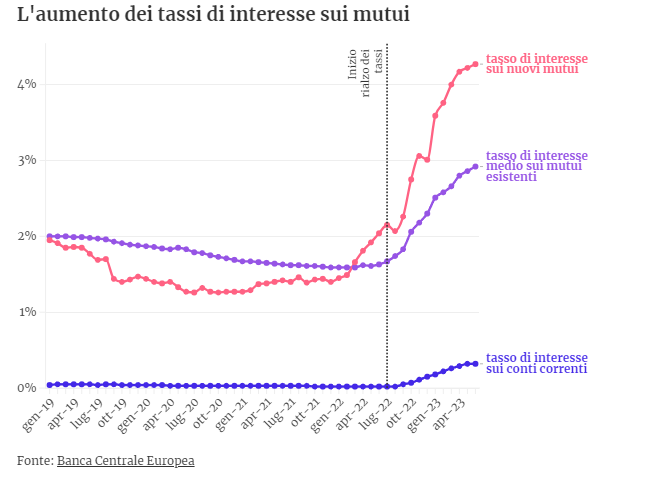

В 2022 году банковская система Италии получила прибыль на 55% выше, чем годом ранее, и, скорее всего, такие высокие прибыли будут и в этом году, поскольку в первом полугодии они выросли еще на 60%. Процентные ставки по новым ипотечным кредитам для населения выросли более чем в два раза - с 2% год назад до более чем 4% в июне. Средние ставки по существующим ипотечным кредитам также выросли за счет увеличения переменных ставок: с 1,6% до 2,9%. С другой стороны, процентные ставки по текущим счетам клиентов выросли не в такой степени: опять же по данным ABI, процент, выплачиваемый владельцам текущих счетов по размещенным на них средствам, вырос с 0,02% год назад до 0,32% в июне.

Это означает, что итальянские банки переложили издержки, связанные с ростом процентных ставок, на своих клиентов. Повысив ставки в свою пользу почти в десять раз по сравнению с теми, которые они должны были бы платить своим клиентам, банки, таким образом, получают значительную прибыль. Ранее это было не так. Фактически банки вышли из периода очень низкой рентабельности, поскольку в течение многих лет ставки по кредитам были близки к нулю, а по депозитам - даже отрицательны: в этом случае банки держали ставки по кредитам на достаточно низком уровне, соответствующем денежно-кредитной политике, но никогда не повышали ставки по текущим счетам клиентов до отрицательных значений, поглощая таким образом разницу.

Одна из причин, которая для многих сегодня оправдывает налог на сверхприбыль банков, заключается в том, что увеличение прибыли является следствием не зависящего от них события, а именно повышения процентных ставок ЕЦБ, а не результатом улучшения их деловых качеств: обстоятельство, которое, согласно этой интерпретации, сравнимо с тем, когда энергетические компании получили исключительную прибыль после начала войны в прошлом году и были обложены за это налогом.

Однако увеличение процентной маржи - обстоятельство, достаточно часто встречающееся при повышении процентных ставок центральными банками. Например, в 2007 и 2008 годах, когда процентные ставки были повышены ЕЦБ и находились более или менее на уровне этих месяцев, средняя процентная маржа итальянской банковской системы находилась на высоком уровне - 26,6% от капитала. После снижения ставок, решение о котором было принято в последующие годы, она сильно снизилась, и рентабельность банков была довольно низкой. В 2022 году процентная маржа вновь выросла до 18,8%, что все еще ниже, чем 15 лет назад, но и сегодня является поводом для дискуссий.

Кроме того, многие указывают на то, что положительные результаты этих месяцев носят временный характер. ЕЦБ не только рано или поздно примет решение об их снижении, но и длительный период высоких процентных ставок в конечном счете контрпродуктивен для банков. В долгосрочной перспективе высокие процентные ставки фактически рискуют снизить доходность банковской системы, поскольку замедляют экономическую активность в целом: цель центральных банков как раз и состоит в том, чтобы замедлить экономику, чтобы остановить всю ту динамику, которая ведет к росту цен. При более высоких процентных ставках со временем спрос на ипотеку и кредиты будет все меньше и меньше, а значит, со временем уменьшится и прибыль банков.