С ростом процентных ставок банки становятся все богаче, а домохозяйства - беднее

В 2022 году кредитные учреждения Италии получили после уплаты налогов 21,8 миллиарда евро прибыли, что практически на 8 миллиардов евро больше, чем в 2021 году (+58%).

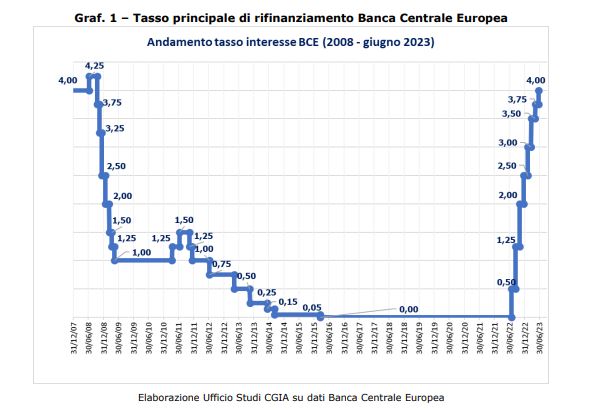

Сбережения итальянских домохозяйств, с другой стороны, сократились на 25,2 млрд. евро в период с марта прошлого года по тот же месяц этого года. Об этом сообщило Бюро исследований CGIA. Это лишь один из многих экономических эффектов, которые затронули страну в результате повышения процентных ставок, произошедшего в этом году, которое, согласно монетарной политике, принятой во Франкфурте, направлено на торможение высоких цен. Если в июне 2022 года основная ставка рефинансирования Европейского центрального банка (ЕЦБ) была нулевой, то с 21 июня следующего года она коснется порога в 4% (см. график 1).

Это означает, что по сравнению с 12 месяцами назад те, кто сейчас обращается за кредитом или имеет ипотечный кредит с переменной ставкой, столкнулись с очень значительным увеличением стоимости денег, в то же время обеспечивая экономическое преимущество, особенно для тех, кто по роду своей деятельности дает деньги в долг (банки). Напротив, ставки кредитования, т.е. ставки по банковским депозитам, остались на нулевом уровне. Эта ситуация, при почти двузначной инфляции, способствовала эрозии сбережений.

Следует также отметить, что стремительный рост инфляции заставил многие семьи взять из своих сбережений суммы, необходимые для того, чтобы справиться с высокой стоимостью жизни. Совокупный эффект этих двух экономических аспектов облегчил сбережения итальянцев более чем на 25 миллиардов евро. Не существует никаких чудодейственных мер, чтобы справиться с этой ситуацией. Однако одна из немногих мер, которую правительство могло бы принять, - это политика перераспределения, которая забрала бы что-то у секторов, получивших значительную сверхприбыль от этого сценария (кредитование, энергетика, фармацевтика и т.д.), и распределила бы это в форме снижения государственных налогов среди среднего класса, который еще не выиграл от снижения налогового бремени.

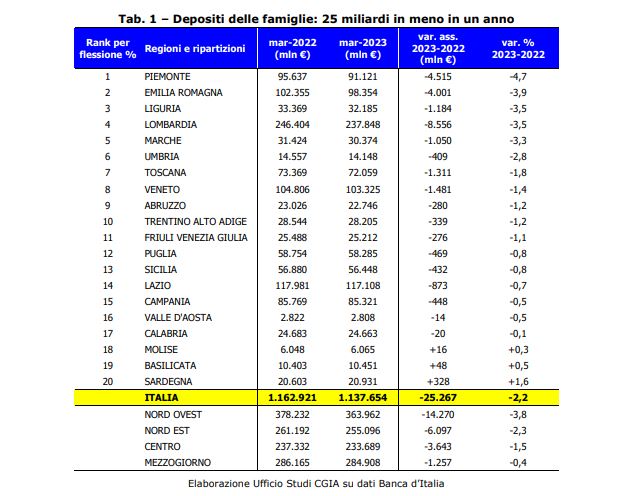

Последнее является единственной мерой, которая может противодействовать потере покупательной способности, произошедшей с начала 2022 года. Как мы уже говорили выше, в этот последний год рекордной инфляции банковские вклады итальянских домохозяйств пострадали от "урезания" на 25,2 миллиарда евро в период между мартом 2022 года и тем же месяцем 2023 года. На региональном уровне наиболее значительное процентное сокращение коснулось северных регионов: Ломбардия и Лигурия (-3,5%), Эмилия-Романья (-3,9%) и Пьемонт (-4,7%) являются географическими областями, где домашние хозяйства подверглись наиболее значительнымй потерям сбережений.

На уровне провинций, с другой стороны, наиболее пострадавшие домохозяйства проживают в Асти (-8,12%), за ними следуют домохозяйства в Кунео (-7,11%), Бьелле (-6,81%), Римини (-6,46%), Верчелли (-5,68%) и Лоди (-4,92%). С другой стороны, не так сильно пострадали домохозяйства, проживающие на юге страны, где инфляция выросла меньше, чем в остальной части страны.