Покупка недвижимости в Италии сегодня с подорожавшей ипотекой: от Милана до Рима необходимо дополнительно 500 евро в месяц

Взносы по ипотеке выросли на 32% (в три раза выше инфляции).

Ипотечные кредиты на грани 4%. Это означает, что для покупки дома с использованием 25-летнего кредита в 140 тысяч евро (тип, который ближе всего подходит к среднему показателю на 2022 год) платежи выросли с 560 до 739 евро в месяц, то есть на 32%, в три раза больше инфляции.

При безумных ставках, таким образом, чтобы купить дом с такой ипотекой, нужен ежемесячный доход как минимум на 500 евро выше.

Последствия этого начинают сказываться и на количестве сделок купли-продажи, поскольку данные Налогового управления, опубликованные на второй неделе марта 2023 года, показывают, что в четвертом квартале 2022 года сделки упали на 2,1% по сравнению с аналогичным периодом 2021 года, что является ограниченной потерей, поскольку относится к сделкам, заключенным, когда эскалация ставок еще только начиналась.

Аналитики в агентствах недвижимости сходятся во мнении, что рынок в первые два месяца 2023 года определенно спустил все на тормозах.

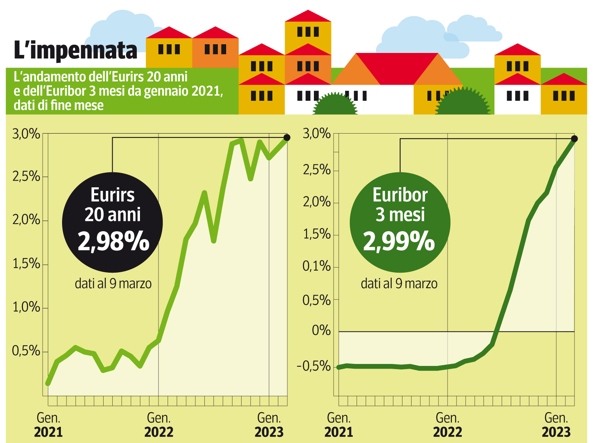

Данные, размещенные на сайте mutuiOnline.it и обновленные 7 марта, показывают нетипичную ситуацию, поскольку в среднем переменные и фиксированные ипотечные кредиты стоят одинаково (см. таблицу). Если рассматривать эффективные ставки, то на 20 лет фиксированная ипотека стоит 3,93% по сравнению с 3,85 для переменной ипотеки, на 30 лет фиксированная ипотека стоит 4%, ипотека с привязкой к индексу - 3,99%. И это действительные условия для тех, кто успеет оформить их сейчас: наверняка переменные, по крайней мере, в ближайшие несколько месяцев, будут расти и дальше, учитывая, что индекс Euribor после первого повышения ставки ЕЦБ в июле всегда подстраивался под решения Франкфурта и фактически квартальная ставка сейчас находится на уровне 3%.

Трудно сказать, как будет себя вести Eurirs, эталон стоимости денег в долгосрочной перспективе (и ипотечных кредитов с фиксированной ставкой). Сейчас 20-летний эталон находится на показателе около 3%, но ставки очень волатильны. И в любом случае, ипотека с фиксированной ставкой сегодня оформляется с большим трудом, потому что банки опасаются, что при падении ставок клиент пойдет на суброгацию ипотеки. Очевидно, что в этой ситуации покупка дома в Италии стала более сложной для тех, кто не может оплатить все наличными, и требует разумного планирования бюджета.

Аналитики "Коррьере" попытались подсчитать, какая сумма необходима для покупки дома по фиксированной ставке (даже если вы выбираете переменные ставки, банки обычно оценивают устойчивость взноса на основе фиксированных ставок), предполагая, что ставки несколько выше текущих. Для этого были взяты самые последние данные по ценам предложения в четырех основных городах Италии, обрабатываемые Immobiliare.it (см. таблицу).

Выбранные города - Милан, Рим, Неаполь и Турин, и для каждого города выбраны районы со средне-высоким, средне-средним и средне-низким уровнем цен.

Для районов средне-высокого уровня аналитики предположили покупку 110 квадратных метров жилья с ипотекой в размере 60% от стоимости, сроком на 20 лет и ставкой 4,1%. В Милане, где исключили все лучшие районы исторического центра, на покупку между Порта Дженова и Порта Тичинезе уходит до 3 000 евро в месяц (см. таблицу), в то время как в римском Париоли расходы не превышают 2 400 евро. В Неаполе расходы гораздо ниже (менее 1 800 евро в Кьяйя), а в центре Турина вы потратите 1 400 евро.

Для районов среднего уровня рассмотрен гипотетический ипотечный кредит на 25 лет под 70 процентов стоимости и по ставке 4,3 процента для 90-метрового дома. Даже при таких условиях в Милане, в фешенебельных районах, таких как Изола и Навильи, необходимо более 2 000 евро в месяц, что все еще соответствует стоимости аренды. В Риме это более 1 200 в Эур, в Неаполе - менее 900 в Фуоригротта и в Турине - менее 700 в Реджо Парко.

Наконец, третий вариант - 70 м2 в районе с низкими расходами. Ипотека на 30 лет с 80% покрытием и ставкой 4,5%. В столице Ломбардии необходимо около 1 200 евро, в то время как в Монте Марио достаточно 800, в Рионе Санита в Неаполе - до 500 евро, а в Борго Виттория в Турине - до 365.

При планировании расходов в первую очередь необходимо подумать о том, как минимизировать сумму, которую необходимо занять. По данным последней обсерватории mutuiOnline, потенциальные заемщики уже делают это. С начала года запрашиваемая сумма сократилась примерно на 10 000 евро до 130 691 евро, в то время как средний доход тех, кто ищет финансирование, увеличился (2 760 евро, на 540 больше, чем год назад). Интерес молодых людей растет, но это запросы с высоким процентом отказов. Проблема в том, что субсидированные ипотечные кредиты для молодых людей до 36 лет сегодня недоступны по фиксированной ставке, а обычные ипотечные кредиты недоступны для тех, кто только начинает работать и не имеет за спиной семьи, которая могла бы помочь.